na Europa")

Noruega: 96 %. Croácia: 2 %. O mesmo continente, realidades opostas. Uma análise da adoção dos veículos elétricos a bateria na Europa revela diferenças muito marcadas entre países. Enquanto várias nações nórdicas avançaram de forma decisiva na transição, grande parte do sul e do leste da Europa continua ainda nas fases iniciais. Reduzir esta diferença será um dos maiores desafios do continente nos próximos anos.

Em dezembro de 2025 foi atingido um marco histórico: pela primeira vez, os automóveis elétricos a bateria ultrapassaram os veículos a gasolina em vendas mensais na Europa. Os veículos híbridos e elétricos representam já mais de 60 % dos novos registos automóveis. No entanto, este valor global esconde uma realidade muito desigual: se analisarmos apenas os veículos 100 % elétricos, a diferença entre os países líderes e os mais atrasados continua a ser muito significativa.

No conjunto da União Europeia, a quota de mercado dos veículos elétricos a bateria (BEV) atingiu 17,4 % em 2025, face aos 13,6 % do ano anterior. Por detrás desta média escondem-se diferenças que vão dos 96 % a menos de 2 %. Como se explicam estas disparidades? Não se devem nem à infraestrutura de carregamento nem ao nível de riqueza, mas sim ao enquadramento político.

Porque é que alguns países conseguiram eliminar os apoios à compra sem que o mercado colapsasse, enquanto outros sofreram quedas históricas nas vendas de BEV? Tomando como referência, entre outros, o caso alemão, este estudo analisa o papel cada vez mais relevante do mercado de segunda mão na democratização dos veículos elétricos, bem como o impacto da rápida expansão dos fabricantes chineses na Europa.

Este estudo foi realizado pela Motointegrator em colaboração com a DataPulse Research, com base em dados do Observatório Europeu dos Combustíveis Alternativos (EAFO), da Associação Europeia de Fabricantes Automóveis (ACEA), Eurostat, da Autoridade Federal Alemã dos Transportes Motorizados (KBA) e da SMMT no Reino Unido. Analisa a quota de mercado dos veículos 100 % elétricos (BEV), os diferentes modelos de incentivos, bem como o desenvolvimento do mercado de veículos elétricos usados na Europa.

Principais conclusões

- Os 5 maiores mercados de BEV na Europa em 2025 (em volume): Alemanha (545 000), Reino Unido (473 000), França (327 000), Noruega (172 000) e Países Baixos (156 000).

- A Noruega atingiu uma quota de mercado de 96 % sem nunca ter aplicado subsídios diretos à compra. O seu modelo baseia-se numa combinação de isenções fiscais para veículos elétricos e fortes taxas adicionais sobre os veículos de combustão, tornando os elétricos mais económicos ao longo de todo o seu ciclo de vida.

- A Dinamarca registou um crescimento espetacular: a quota de mercado dos BEV passou de 7 % para 68,5 % em cinco anos, também sem apoios diretos à compra. O país apoia-se num imposto de registo que favorece os veículos elétricos e penaliza os modelos de combustão.

- A Alemanha, por outro lado, ilustra um efeito de “precipício”: depois de ter investido cerca de 10 mil milhões de euros em subsídios à compra, a sua eliminação repentina em dezembro de 2023 provocou a maior queda nas vendas de BEV na Europa (-27,4 % em 2024). Nenhum outro país que tenha eliminado os seus apoios registou uma quebra comparável.

- O mercado de segunda mão afirma-se como o verdadeiro motor da democratização: na Alemanha, as vendas de veículos elétricos usados ultrapassaram os registos privados de automóveis novos já em meados de 2024. Este mercado cresce cerca de 50 % ao ano, impulsionado pela chegada de veículos provenientes de frotas de leasing, e sem necessidade de subsídios.

- Por fim, os fabricantes chineses duplicaram a sua quota de mercado na Europa até cerca de 6 %, apesar das tarifas até 45,3 %. O modelo Seal U da BYD tornou-se assim o híbrido plug-in mais vendido na Europa em 2025.

Situação na Europa

As diferenças na adoção dos veículos elétricos a bateria (BEV) na Europa são muito marcantes. Com 545 000 novos registos de BEV em 2025, a Alemanha representa o maior mercado de automóveis elétricos do continente em termos absolutos. No entanto, com uma quota de mercado de 19,1 %, situa-se claramente na média. O Reino Unido (473 000 BEV, com uma quota de mercado de 23,4 %) segue-se de perto. A França registou 327 000 matrículas (20,1 %), enquanto a Noruega, com apenas 172 000 veículos, atinge uma impressionante quota de mercado de 95,9 %. No extremo oposto, Croácia (1,9 %) e Eslováquia (4,7 %) mantêm-se abaixo dos 10 %, enquanto Malta (37,9 %) representa um caso atípico. Os países do norte e do oeste da Europa dominam claramente o ranking.

O mapa seguinte mostra a quota de mercado dos BEV em cada país europeu, ou seja, a proporção de automóveis 100 % elétricos no total de novos registos em 2025. Utilize o botão no canto superior direito para alternar entre a vista de mapa e a vista de tabela, bem como os separadores para visualizar os registos por cada 100 000 habitantes e os valores absolutos.

A diferença é considerável: enquanto na Noruega quase todos os automóveis novos são elétricos, na Croácia este valor é inferior a dois em cada cem. Mesmo dentro da Europa Ocidental, o ranking é surpreendente: Portugal (23,3 %) ultrapassa a Alemanha (19,1 %) em quota de mercado, tal como a Áustria (21,3 %) e a França (20,1 %).

Em 2024, a quota de mercado dos BEV na União Europeia era de 13,6 %. Um ano depois, atingia os 17,4 %. À escala de toda a Europa, incluindo países fora da UE como a Noruega, a Suíça e o Reino Unido, foram matriculados em 2025 cerca de 2,5 milhões de veículos elétricos a bateria, o que representa um crescimento homólogo de aproximadamente 30 % (ACEA).

Grande parte deste crescimento não é puramente orgânico. Em 2025 entraram em vigor na União Europeia metas mais rigorosas de emissões de CO2 para as frotas automóveis, obrigando os fabricantes a reduzir significativamente as emissões médias dos seus veículos novos sob risco de pesadas multas. Para muitos fabricantes, a solução mais rentável consistiu em vender mais automóveis elétricos, mesmo aplicando grandes descontos. No Reino Unido existia um mecanismo semelhante: a obrigação de venda de veículos de emissões zero (Zero Emission Vehicle mandate) exigia que 28 % das novas matrículas fossem totalmente elétricas. Os fabricantes ficaram ligeiramente abaixo desse objetivo, atingindo os 23,4 %, e gastaram em conjunto mais de 5 mil milhões de libras esterlinas a subsidiar os preços dos BEV para reduzir essa diferença (SMMT).

na UE em 2025

na Europa em 2025

das vendas de BEV na UE

na Noruega

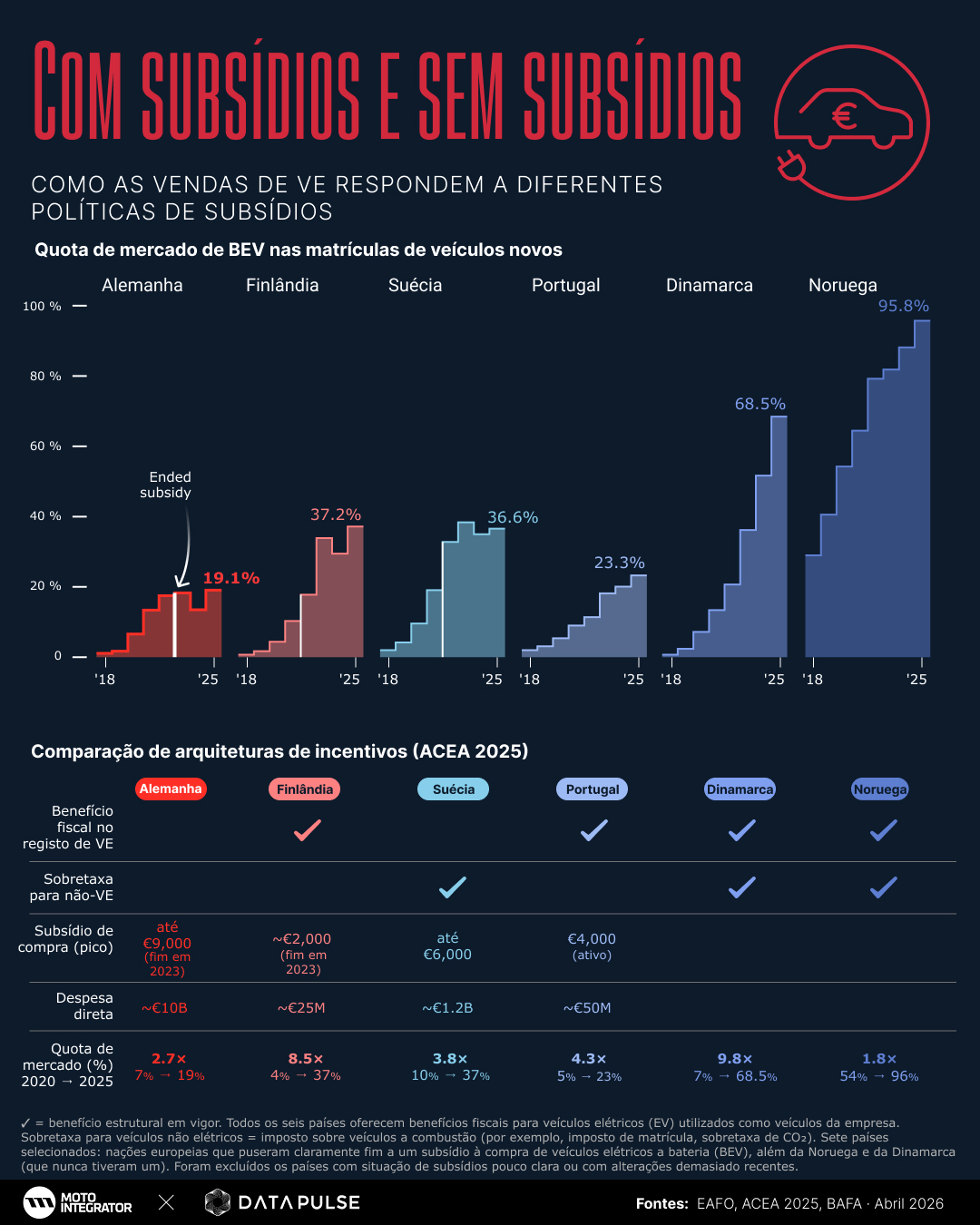

O paradoxo dos subsídios

Embora os países europeus partilhem o objetivo de descarbonizar os transportes, as suas estratégias para impulsionar os veículos elétricos a bateria variam consideravelmente, com níveis de eficácia muito diferentes.

A Finlândia destinou 25 milhões de euros em apoios à compra de veículos elétricos e atingiu uma quota de mercado de 37 %. A Alemanha, por outro lado, gastou 10 mil milhões de euros para alcançar 19 %. A diferença não reside no volume dos apoios, mas sim na arquitetura das políticas públicas.

A Noruega e a Dinamarca, os dois países com as maiores quotas de mercado de veículos elétricos na Europa, nunca ofereceram subsídios diretos à compra. Em vez disso, implementaram enquadramentos regulamentares que tornam os veículos elétricos estruturalmente mais baratos de possuir a longo prazo, graças a isenções fiscais, sistemas de imposto de registo e taxas adicionais aplicadas aos veículos de combustão.

A tabela seguinte compara a forma como seis países estruturaram os seus incentivos aos veículos elétricos e a evolução dos respetivos mercados.

Arquitetura dos incentivos em seis mercados europeus

Como os benefícios fiscais, as taxas adicionais e os subsídios diretos influenciaram a quota de mercado dos veículos elétricos entre 2020 e 2025

| País | Benefício fiscal no imposto de registo para veículos elétricos | Taxa adicional para veículos não elétricos | Subsídio à compra (máximo) | Despesa pública direta | Quota de mercado 2020 → 2025 |

|---|---|---|---|---|---|

| Noruega | Isenção de IVA (25%) + isenção do imposto de compra | Imposto sobre CO2 + peso do veículo | Nunca | 0 €* | 54 % → 96 % |

| Dinamarca | 40 % vs. 150 % do imposto de registo | 455–910 DKK/g CO2 | Nunca | 0 € | 7 % → 69 % |

| Finlândia | 0 % de imposto de registo (face a até 49 %) | – | ~2 000 € (terminou em 2022) | ~25 milhões de € | 4 % → 37 % |

| Portugal | Isenção total do ISV | – | 4 000 € (ativo, orçamento limitado) | ~14 milhões de € | 5 % → 23 % |

| Suécia | – (sem imposto de registo) | Taxa adicional de CO2 (3 anos) | até 6 000 € (terminou em 2022) | ~1 200 milhões de € | 10 % → 37 % |

| Alemanha | – | – | até 9 000 € (terminou em 2023) | ~10 mil milhões de € | 7 % → 19 % |

Os seis países também oferecem benefícios fiscais para veículos elétricos de empresa. *Noruega: 0 € em subsídios diretos, mas aproximadamente 1 500 milhões de euros por ano em receitas fiscais não arrecadadas.

O que acontece quando os subsídios terminam?

O gráfico seguinte compara os países que eliminaram os apoios à compra com a Noruega e a Dinamarca, que nunca os introduziram. Um dado particularmente marcante: a Alemanha não é o único país que suprimiu o seu programa, mas foi o único que registou uma queda nas vendas de veículos elétricos a bateria (BEV) de -27 % no ano seguinte à sua eliminação.

Na Suécia e na Finlândia, as vendas absolutas de novos veículos elétricos diminuíram, mas a sua quota de mercado continuou a crescer de forma geral. Na Suécia, passou de 32,8 % em 2022 para 38,4 % em 2023, antes de estabilizar nos 36,6 % em 2025. Na Finlândia, subiu de 17,8 % para 33,9 % após o fim dos apoios, recuando depois ligeiramente para 29,5 % em 2024. Nos Países Baixos, a quota de mercado dos BEV continuou a aumentar. E, no caso da Noruega e da Dinamarca, que nunca destinaram um único euro a subsídios diretos à compra, a tendência de crescimento também se manteve constante.

O que fizeram estes países de diferente? A resposta não está nem nas infraestruturas nem na composição do parque automóvel, mas sim na existência de incentivos estruturais duradouros. A Suécia, a Finlândia e os Países Baixos apoiam-se em sistemas que tornam permanentemente mais caros os veículos de combustão através de impostos de registo ou taxas associadas ao CO2, em vez de tornar temporariamente mais baratos os veículos elétricos através de apoios pontuais. Na Alemanha, o subsídio à compra era o único instrumento realmente acessível aos particulares. Quando desapareceu de um dia para o outro, a procura caiu imediatamente.

O país com a maior quota de mercado de veículos elétricos a bateria (BEV) do mundo, de 95,9 %, nunca ofereceu subsídios diretos à compra. Em vez disso, aposta numa isenção de IVA (25 %), na eliminação total do imposto de registo (que em alguns casos pode ultrapassar 100 % do preço do veículo nos modelos mais poluentes), portagens reduzidas, descontos em ferries e acesso às faixas BUS. Estas medidas tornam os veículos elétricos menos dispendiosos de utilizar, e não apenas de comprar.

O novo programa alemão, ajustado em função dos rendimentos, aplica-se retroativamente desde janeiro de 2026, com abertura das candidaturas prevista para maio através da BAFA (até 6 000 € para veículos elétricos a bateria e 4 500 € para híbridos plug-in; destinado exclusivamente a particulares; com um orçamento de 3 mil milhões de euros, que deverá cobrir aproximadamente 800 000 veículos até 2029). A curto prazo, poderá impulsionar a procura, mas os analistas alertam que, sem medidas estruturais complementares, existe o risco de um novo efeito de “precipício” quando o orçamento se esgotar.

Mais pontos de carregamento ≠ mais veículos elétricos

Uma explicação intuitiva para as diferenças na adoção de veículos elétricos na Europa seria o nível de infraestrutura de carregamento: quanto maior o número de pontos de carregamento por habitante, maiores seriam também as vendas de automóveis elétricos. No entanto, os dados não confirmam esta hipótese.

Os Países Baixos dispõem de mais de 1 100 pontos de carregamento por cada 100 000 habitantes, o que faz deles a rede mais densa da Europa. No entanto, a sua quota de mercado de veículos elétricos a bateria (BEV) continua inferior à da Dinamarca ou da Noruega, países que dispõem de muito menos estações de carregamento. Assim, a infraestrutura é uma condição necessária, mas não suficiente para impulsionar a adoção.

Dito isto, as infraestruturas de carregamento continuam a ser um estrangulamento essencial para a próxima fase de crescimento. No nosso estudo sobre infraestruturas, Europa 2030: faltam 2,5 milhões de pontos de carregamento (74%) (outubro de 2025), demonstra-se que a União Europeia está apenas no caminho para alcançar 1,7 milhões dos 3,5 milhões de pontos de carregamento previstos para 2030, o que representa um défice de 74 %. Os chamados “desertos de carregamento” são particularmente problemáticos: tratam-se de zonas onde a estação mais próxima se encontra a mais de 40 quilómetros, especialmente em algumas regiões do centro da Alemanha, da França rural e dos Balcãs.

Portugal apresenta um PIB per capita claramente inferior ao da Alemanha ou da Suíça e, ainda assim, em 2025 regista uma quota de mercado de veículos elétricos a bateria (BEV) superior à de ambos os países. A Suíça, apesar de ocupar o quarto lugar na Europa em termos de PIB per capita, situa-se apenas a meio do ranking no que diz respeito à adoção de veículos elétricos. Nem a densidade das infraestruturas nem o nível de riqueza permitem, por si só, prever a adoção do veículo elétrico. Como foi demonstrado no capítulo anterior, o fator explicativo mais determinante parece ser a arquitetura das políticas públicas: a combinação de incentivos fiscais, sistemas de registo e vantagens relacionadas com o custo de utilização, que influenciam diretamente o custo total de propriedade.

A revolução do mercado de segunda mão

Enquanto os governos debatem os subsídios, uma revolução silenciosa já está em curso no mercado de veículos usados. Tomando como referência o caso alemão, onde os dados são mais detalhados, em meados de 2024 ocorreu uma mudança significativa: pela primeira vez, as transferências de veículos elétricos usados ultrapassaram os registos de veículos novos efetuados por particulares. A partir desse momento, o acesso dos consumidores aos veículos elétricos começou a depender mais do mercado de segunda mão do que dos concessionários tradicionais.

De janeiro a outubro de 2025, foram registadas 189 000 transferências de veículos elétricos usados na Alemanha. Desde 2022, este mercado cresce cerca de 50 % ao ano (2022: +47 %, 2023: +40 %, 2024: +78 %).

Três fatores explicam o crescimento do mercado de veículos elétricos usados

1. A oferta está a crescer. Os veículos provenientes de contratos de leasing celebrados durante o auge de 2021 a 2023 estão a regressar ao mercado. Estes veículos, com entre dois e quatro anos de antiguidade, encontram-se geralmente em bom estado e provêm maioritariamente de primeiras matrículas de uso profissional. As estimativas do setor preveem 123 000 devoluções de leasing em 2025, 329 000 em 2026 e cerca de 650 000 em 2027 (fonte: Bähr & Fess Forecasts).

2. O preço joga a favor. Os veículos elétricos depreciam-se mais rapidamente do que os veículos de combustão. Segundo dados da DAT, um BEV perde em média 48,5 % do seu valor após três anos, face aos 36 % de um automóvel a gasolina e aos 37,3 % de um diesel. O que representa uma desvantagem para o primeiro proprietário transforma-se numa oportunidade para o comprador de segunda mão: um veículo elétrico com três anos custa aproximadamente metade do seu preço original, sem necessidade de subsídios.

Depreciação em três anos: BEV vs. combustão

Perda média de valor de um automóvel novo após três anos, por tipo de motorização (Alemanha)

3. O ciclo é estrutural. As empresas alugam novos veículos elétricos, impulsionadas por benefícios fiscais. Após dois a quatro anos, os contratos terminam e os veículos regressam ao mercado de segunda mão, onde são adquiridos por particulares. Este processo funciona sem necessidade de subsídios públicos e intensificar-se-á à medida que aumentar o volume de devoluções de leasing nos próximos anos.

Paralelamente, a diferença de preços entre veículos novos está a diminuir rapidamente. Segundo o Center of Automotive Research (CAR), a diferença média de preço entre um veículo elétrico e um modelo térmico comparável era de apenas 1 340 € no início de 2026, face aos 7 300 € de um ano antes. A paridade de preços está agora ao alcance.

Para muitos potenciais compradores, o estado da bateria continua a ser a principal preocupação na aquisição de um veículo elétrico usado. No entanto, os dados são tranquilizadores: um estudo da consultora P3, baseado em dados reais de mais de 7 000 veículos elétricos e realizado em conjunto com o especialista em diagnóstico Aviloo, demonstra que, após 100 000 quilómetros, o estado médio da bateria se mantém em torno dos 90 %. Num teste de longa duração do ADAC, um VW ID.3 conservou 91 % da sua capacidade de bateria após 160 000 quilómetros em quatro anos.

O aumento do parque de veículos elétricos usados está a criar um novo mercado pós-venda, dinâmico e em plena transformação. Os veículos elétricos têm necessidades de manutenção diferentes das dos veículos de combustão:

- As mudanças de óleo desaparecem completamente. As pastilhas de travão duram muito mais graças à travagem regenerativa.

- Novas categorias ganham importância: controlo do estado da bateria, filtros do habitáculo e manutenção dos sistemas de refrigeração da bateria.

- O crescimento do mercado de segunda mão gera procura por peças e serviços específicos para veículos elétricos a preços acessíveis.

- Quando a garantia do fabricante termina, o mercado independente do pós-venda torna-se o principal interveniente na manutenção destes veículos.

O Reino Unido oferece um segundo ponto de comparação: as vendas de veículos elétricos usados (BEV) aumentaram 45,7 % em 2025, atingindo um recorde de 274 815 unidades, o que elevou a sua quota de mercado para 3,5 % (SMMT). Além disso, os veículos elétricos usados vendem-se agora mais rapidamente do que os modelos a gasolina (30 dias contra 35 dias em média). O mecanismo é estrutural à escala europeia: o leasing empresarial domina as vendas de novos veículos elétricos no continente, e estes veículos regressam posteriormente ao mercado de segunda mão em vagas sucessivas. Nos países onde o preço dos veículos novos continua a ser o principal obstáculo, o aumento da oferta de veículos elétricos usados acessíveis poderá tornar-se o fator de adoção mais eficaz, sem necessidade de subsídios.

O fator China: uma disrupção vinda do Oriente

Enquanto a Europa debate subsídios e infraestruturas, o mercado está a ser transformado por um fator completamente diferente. As marcas chinesas duplicaram a sua quota de mercado na Europa, passando de 3,4 % para cerca de 6 % (Schmidt Automotive Research).

na Europa (Schmidt Automotive Research)

mais vendido na Europa em 2025

(72 667 unidades, DataForce)

os BEV chineses (17-35,3 % + 10 % base)

A UE introduziu, em outubro de 2024, tarifas entre 17 % e 35,3 % sobre os veículos elétricos chineses (mais uma tarifa base de 10 %, até um total de 45,3 %; no caso da BYD, na prática cerca de 27 %). O impacto? Limitado. A BYD e a MG ajustaram a sua estratégia e orientaram-se para os híbridos plug-in, que não estão sujeitos a estas tarifas. O resultado: o BYD Seal U tornou-se o híbrido plug-in mais vendido na Europa em 2025, à frente do VW Tiguan.

A BYD está também a construir a sua primeira fábrica na Europa, na Hungria, cuja produção deverá começar em 2026. Assim que estiver operacional, as tarifas de importação deixarão de se aplicar. Além disso, estão previstas novas fábricas na Turquia e, potencialmente, em Espanha.

Para os compradores, a ofensiva chinesa é positiva: a concorrência faz baixar os preços. Modelos como o MG4 (a partir de cerca de 28 000 €) ou o BYD Atto 3 situam-se até 30 % abaixo do preço de veículos elétricos europeus comparáveis. Isto também dará dinamismo ao mercado de segunda mão quando estes veículos começarem a circular como usados dentro de três ou quatro anos. Para os fabricantes europeus, trata-se de um importante desafio estratégico: a liderança em preços nos segmentos de entrada está gradualmente a passar para os fabricantes chineses.

O que a Europa pode aprender com isto

A Europa não é um mercado único, mas sim um mosaico de cerca de trinta mercados distintos. No entanto, os dados permitem retirar três conclusões principais.

O mercado de segunda mão é o verdadeiro motor da democratização

Não são os subsídios à compra, mas sim o aumento da oferta de veículos provenientes de devoluções de leasing com entre dois e quatro anos de antiguidade, vendidos por cerca de metade do seu preço original, que está a permitir a expansão do veículo elétrico junto do grande público. Este mecanismo funciona sem apoio público e irá acelerar à medida que os veículos dos anos de forte crescimento entre 2021 e 2023 entrem massivamente no mercado de segunda mão. O ciclo do leasing empresarial, que domina as vendas de novos veículos elétricos na Europa, gera um fluxo estrutural de veículos usados acessíveis para os particulares.

As políticas estruturais são mais eficazes do que os subsídios pontuais

A Noruega, a Dinamarca, a Suécia, a Finlândia e os Países Baixos demonstram-no: os países que tornam estruturalmente mais caros os veículos de combustão não precisam de subsídios diretos à compra e podem eliminá-los sem provocar um colapso do mercado. Na Alemanha, a eliminação brusca dos apoios em dezembro de 2023 provocou a maior queda nas vendas de veículos elétricos a bateria na Europa, uma vez que o bónus à compra era praticamente o único instrumento relevante para os particulares. A lição para os restantes países europeus é clara: dar prioridade a arquiteturas de incentivos estáveis e duradouras em vez de apoios pontuais.

A concorrência chinesa transformará o mercado mais rapidamente do que qualquer política

Enquanto a Europa debate subsídios, a BYD, a MG e outros fabricantes chineses duplicaram a sua quota de mercado na Europa até cerca de 6 %, apesar das tarifas até 45,3 %. Com produção local (a fábrica da BYD na Hungria a partir de 2026) e uma estratégia de preços agressiva, irão intensificar a pressão sobre os preços, o que acelerará a adoção dos BEV a médio prazo, mas exercerá uma forte pressão sobre os fabricantes europeus.

Perguntas frequentes

Qual é o país com a maior quota de mercado de veículos elétricos na Europa?

A Noruega lidera com uma quota de 95,9 % de BEV em 2025. Seguem-se a Dinamarca, com 68,5 %, e a Islândia, com 41,2 %. A Noruega alcançou este resultado sem nunca ter oferecido subsídios diretos à compra.

Quantos automóveis elétricos foram vendidos na Europa em 2025?

Cerca de 1,88 milhões de BEV foram matriculados na UE-27 e aproximadamente 2,5 milhões em toda a Europa, incluindo os países da EFTA e o Reino Unido. A quota de mercado de BEV na UE subiu para 17,4 %, face aos 13,6 % em 2024.

Qual é o maior mercado de veículos elétricos na Europa?

A Alemanha, com aproximadamente 545 000 matrículas de BEV em 2025, é o maior mercado de veículos elétricos em volume. Seguem-se o Reino Unido, com 473 000, e a França, com 327 000.

O que acontece quando um país termina os subsídios à compra de veículos elétricos?

Depende da forma como a política está desenhada. A Alemanha sofreu uma queda de 27,4 % nas vendas de veículos elétricos a bateria (BEV) após terminar os seus subsídios em dezembro de 2023, a descida mais acentuada da Europa. A Suécia e a Finlândia registaram quedas mais moderadas, enquanto os Países Baixos se mantiveram estáveis. A principal diferença: os países com incentivos fiscais estruturais para os veículos elétricos (e taxas adicionais sobre os veículos de combustão) superaram a transição muito melhor do que os países dependentes de subsídios pontuais à compra.

A infraestrutura de carregamento impulsiona a adoção dos veículos elétricos?

A infraestrutura de carregamento é necessária, mas não suficiente. Os Países Baixos possuem a rede de carregamento mais densa da Europa (mais de 1 100 pontos por cada 100 000 habitantes), mas apresentam uma quota de mercado de BEV inferior à da Dinamarca ou da Noruega, países com muito menos pontos de carregamento. A arquitetura das políticas públicas, em particular os incentivos fiscais e as estruturas de imposto de registo, é um indicador muito mais sólido da adoção.

Como estão a evoluir os fabricantes chineses de veículos elétricos na Europa?

As marcas chinesas (BYD, MG e outras) duplicaram a sua quota de mercado na Europa para cerca de 6 % em 2025, apesar das tarifas até 45,3 % impostas pela UE. O BYD Seal U tornou-se o híbrido plug-in mais vendido na Europa. Com o início da produção local na Hungria em 2026, espera-se que a sua quota de mercado continue a crescer.

O mercado de veículos elétricos usados está a crescer na Europa?

A um ritmo acelerado. Na Alemanha, as transferências de veículos elétricos usados cresceram cerca de 50 % ao ano desde 2022 e ultrapassaram as matrículas de veículos novos por particulares em meados de 2024. No Reino Unido, as vendas de BEV usados aumentaram 45,7 % em 2025, atingindo um recorde de 274 815 unidades. O fator estrutural comum em toda a Europa é o ciclo do leasing corporativo: as empresas alugam novos veículos elétricos, que regressam ao mercado de segunda mão após dois a quatro anos por aproximadamente metade do seu preço original.

Metodologia e fontes

Dados europeus: Os dados relativos às matrículas de veículos elétricos a bateria (BEV) e às quotas de mercado por país provêm do European Alternative Fuels Observatory (EAFO), com base em dados M1 específicos de cada país (matrículas de veículos ligeiros de passageiros, excluindo veículos comerciais ligeiros N1). O mapa da Europa utiliza dados relativos ao conjunto do ano de 2025; a comparação dos subsídios inclui também dados acumulados até ao primeiro trimestre de 2026. Os dados populacionais provêm do Eurostat, conjunto de dados tps00001 (a 1 de janeiro de 2025) e, para o Reino Unido, do Worldometers.

Infraestrutura de carregamento: Os dados sobre infraestruturas de carregamento provêm do conjunto de dados do EAFO «Countries Overview of Recharging Stations». O número total de pontos de carregamento por país corresponde à soma de todas as categorias de potência (desde corrente alternada lenta AC até carregamento ultrarrápido em corrente contínua DC).

Comparação dos subsídios: A análise compara a quota de mercado dos BEV em países que introduziram e posteriormente eliminaram subsídios diretos à compra: Alemanha (dezembro de 2023), Países Baixos (dezembro de 2024), Suécia (novembro de 2022), Finlândia (dezembro de 2022) e Estónia (2023). As datas de fim dos subsídios foram verificadas através das ferramentas de monitorização de políticas do EAFO e junto de agências nacionais (incluindo a BAFA para a Alemanha). Foram excluídas a Letónia e a Grécia (informações contraditórias sobre o estado dos subsídios) e a Áustria (eliminação em 2025, com um período insuficiente para observar um efeito fiável no mercado). A tabela das arquiteturas de incentivos baseia-se no guia ACEA Tax Benefits & Incentives 2025.

Dados do mercado alemão: Os dados das matrículas de BEV na Alemanha provêm do Kraftfahrt-Bundesamt (KBA): FZ 28 (matrículas por tipo de motorização), FZ 28.3/28.4 (distribuição particulares/profissionais), FZ 9.2 (transferências de veículos usados) e FZ 27 (parque automóvel). Os dados de depreciação provêm do DAT Report 2025.

Este estudo faz parte da série Autonation im Wandel, realizada pela Motointegrator em colaboração com a DataPulse Research.

{kind=link}